皆様は「ウェルスナビ(WealthNavi)」という投資アプリをご存じでしょうか。

ウェルスナビとは、全自動で「長期・積立・分散」の投資を行ってくれるロボアドバイザーアプリです。ノーベル賞受賞者が提唱した理論に基づいて、ユーザーに合わせたポートフォリオを自動で構築してくれることが特徴です。

現時点(2021年2月)で、ロボアドバイザーの中でNo.1の規模と実績を持っており、預かり資産は3200憶円という最大手です。

当ブログでもウェルスナビを使った資産運用を約3年続けています。運用金額は300万を超えていますが、着実に利益を出してくれていて本当に頼もしいです。特に資産のメンテナンスも必要なく、放置していてもしっかりと運用してくれますので特に投資初心者の方におすすめしたいアプリです。

当記事ではウェルスナビについて下記の目次に沿って紹介していきます。

Contents

ウェルスナビの特徴とメリット

全世界への「長期・積立・分散」

世界の富裕層は、自身の資産運用のリスクを減らすために「全世界への長期・積立・分散」投資を行っていると言われています。ウェルスナビはノーベル賞受賞者が提唱した理論に沿って、これを実践してくれるのです。そのメリットについて簡単に解説していきます。

まず、「全世界」への投資についてですが、これは一つの国に集中投資した場合のリスクを回避しています。例えば日本株のみを保有していた場合、日本の経済状況が悪くなった際に株が暴落して大損してしまいます。そのため、全世界に投資することで一国集中の危険性を排除できることになります。

次に「長期・積立」の投資というのは、時間の観点でリスク回避をする意味があります。例えばバブル相場で非常に株価が値上がりしている時に集中投資してしまうと、バブル崩壊した際に莫大な損失を抱えてしまうことになります。長期間に分けて少しずつ投資することで、相場が良い時も悪い時もコツコツと買い集めることができます。これはドルコスト平均法と呼ばれる低リスクの投資法として有名な手法になります。

「分散」についてはいくつかの意味が込められていると思います。先ほどの全世界への長期積立を行うということも分散の効果があります。その他には投資対象も分散されています。株式だけではなく、債券、不動産、金などにも投資が行われます。この分散方法がノーベル賞受賞者が提唱した理論に基づいていることも大きな特徴です。

全自動の積立・再投資・リバランス

ウェルスナビでは、長期投資にとって重要な「積立・再投資・リバランス」という3つの工程を全自動で行ってくれます。これから解説しますが、この3つの工程は人手でやると非常に悩ましく面倒な作業です。

まず「積立」についてですが、最初に設定を行うだけであとは毎月自動で積立てを行ってくれます。人は感情に左右されるため、自分で投資をするタイミングをコントロールするのが非常に難しいです。この投資商品はまだ上がるのではとか、これから値下がりするのではとか、あれこれ思い悩んで機会損失してしまった経験がある方もいるのではないでしょうか。

ウェルスナビでは、月1回定額、月5回定額、複数回定額、カスタムの4つの積立てコースがあり、あとは機械的に購入を行ってくれますので、何も考えずにほったらかしで積立てが可能です。

「再投資」は投資対象からの分配金を自動で投資に回してくれる機能です。長期投資では分配金を受け取ってそのままにしておくより、再投資する方が複利の効果が働くため効果的です。

「リバランス」は相場の変動により投資対象の保有割合が変わってしまった際に、元の割合に戻す作業のことです。売り買いが発生するため、自分で行うのは非常に面倒です。また、割合が一緒になるように比率を計算するのも手間です。この作業を自動でやってもらえるのは非常にありがたいです。

目標金額とリスク許容度の設定

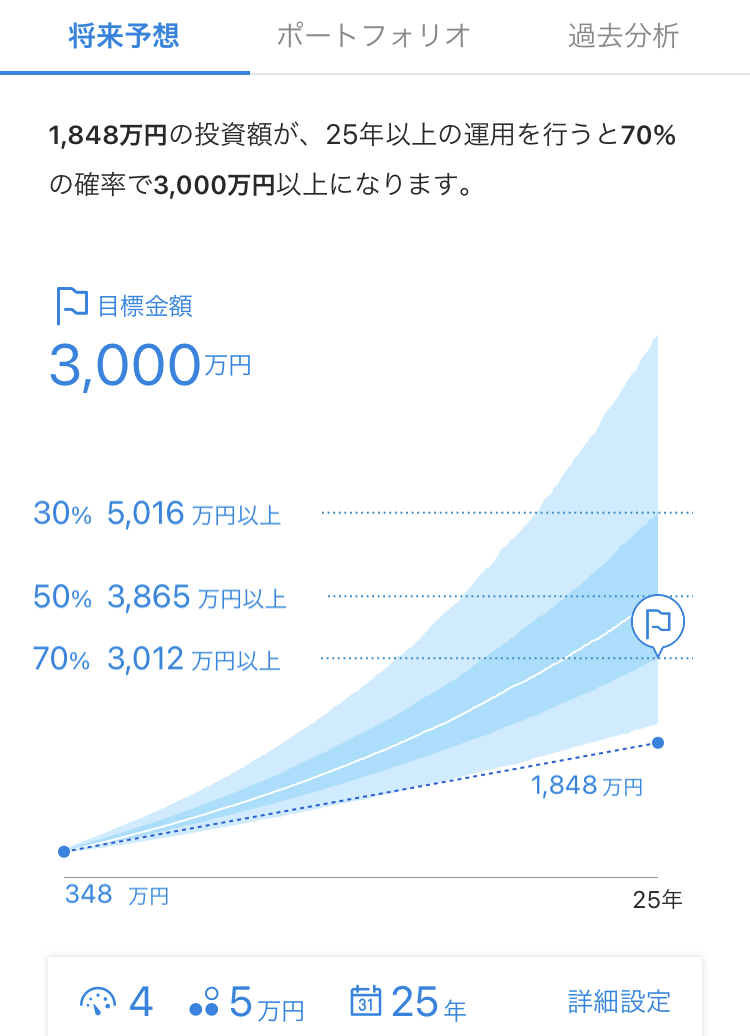

ウェルスナビを開始する際に6つの質問があります。その質問に答えると推奨のリスク許容度が設定できます。大きなリターンを得るためには大きなリスクを受け入れる必要があり、どの程度のリスクを許容するかを示す指標がこの「リスク許容度」です。リスク許容度は1~5の5段階で用意されていて、数字が大きくなるほどリスクが高くなります。

また、設定されたリスク許容度で運用した場合に、どの程度の確率で目標金額に到達することができるかをグラフ化してくれる機能がありとても便利です。当サイトで設定してみた結果を下記に紹介します。

この結果によると、リスク許容度4で目標金額の3000万円に到達できる確率は70%の確率となりました。なかなかの高確率ではないでしょうか?なお、前提条件として5万円の積み立てを25年続けた場合の予測となっています。

このように、ご自身がこれからウェルスナビにお任せしようとしている運用が、目標達成の手段になり得るのかを事前に確認することができます。何を始めるにしても最初に計画を確認することは非常に重要ですから、とてもいい機能だと思います。

ウェルスナビのデメリット

ウェルスナビには数多くの多くのメリットがありますが、一方でデメリットも存在します。デメリットに納得できれば使用する価値は大いにあるのではないかと当ブログでは考えていますが、メリットとデメリットを把握したうえで使用をご検討頂ければと思います。

ウェルスナビの数少ないデメリットは手数料が高いことです。手数料は運用資産に対して年1%になります。1%と聞くと大した額ではないと感じるかもしれませんが、長期投資で複利の効果を考えるとこの1%が馬鹿になりません。

複利の効果とは、投資で得た配当金や分配金などの利益を再投資して元本に加えることを繰り返し、元本と利益が雪だるま式に大きくなっていく効果のことを言います。これを考慮すると少しでも手数料が安い方が有利なのです。特に、最近の投資信託は非常に手数料が安いものが多く0.1%台の商品もあります。10倍近い差がありますから、高いといわれるのが感覚的にも分かるのではないでしょうか。

ただ、運営側も手数料無しでは成り立ちませんから、ウェルスナビの資産運用アルゴリズム使用の対価として1%程度を支払うのは妥当かなと思います。また、運営サイドとしては手数料が高いからといってユーザー離れが起きては困りますから、2つの対策を用意してくれています。

1つは長期割で、運用資産額に応じて6か月ごとに手数料を割引してくれる制度です。最大で0.1%まで割引され、結果として手数料は0.9%になります。複利の効果を考慮すると0.1%の差は大きいので是非活用したいところですね。注意事項として、途中で資産を引き出しすると長期割がリセットされて再スタートになるそので、一度投資したら長期で持ち続けるつもりで始めた方がいいです。

2つ目は、3000万円を超える部分の手数料が0.5%になるという制度です。例えば3500万運用していたら、超過分の500万に対しての手数料が0.5%になります。こちらの制度についてはすぐに恩恵を受けられる人は少ないかもしれませんが、将来、資産運用に成功した際の準備として知っておいて頂ければと思います。

投資初心者におすすめしたい3つの理由

なぜウェルスナビを投資初心者の方におすすめしたいのか説明していきます。

理由1:貯金のみだと相対的に損をする可能性がある

初心者の方は投資自体をギャンブルのように感じたり、損をするのではないかと恐怖心を持っている方もいらっしゃると思います。また、投資の代わりの安全な選択肢として貯金を考える方も多いのではないでしょうか。しかし、現代において資産運用をせずに貯金のみを行った場合、相対的に損をする可能性が高いのです。

例えばゆうちょ銀行の普通預金の利率は現在だと0.001%になっています。この場合、100万円を預けた場合に利息として手に入るのは10円です。預けたお金が殆ど成長していないことになりますが、このとき心配になってくるのはインフレです。お金の価値というのは日々変動していますので、インフレが起きると100円で買えたものが110円になるような形で価値が減少してしまいます。預けていた100万は価格がほぼ変動していませんから、相対的に価値が減少してしまっています。

一方で、投資をしている場合は景気に連動して価格が変動しますのでインフレによる価値減少は心配が少ないです。もちろん投資はリスクを伴うので損をするケースもありその点は注意が必要です。そのリスクを極力減らすために有効なのがウェルスナビによる分散投資です。現時点(2020年12月)で、ウェルスナビのサービス開始以来のリターンは、最も安全なリスク許容度1の場合でも+15.6%となっています。

これらの背景から貯金だけではなく投資も必要な理由がご理解頂けたでしょうか。もちろん生活に必要な分の貯金も必要だとは思いますので、一部分をウェルスナビでの投資に回すことをご検討されていはいかがでしょうか。

理由2:全自動で誰でも投資できる

ウェルスナビのメリットは既に解説しましたが、「全世界への長期・積立・分散」と「積立・再投資・リバランス」を全自動で行ってくれる点が初心者にもおすすめできる理由です。特に投資経験が浅い方は、どのような投資先にいつ・どれくらい投資すればいいのか悩むと思いますがそのような心配は一切必要ありません。どのような人でもウェルスナビにお任せで、手間も時間もかけずに投資ができます。

理由3:たくさんの投資初心者に選ばれている

公式サイトによるとウェルスナビ利用者の36.5%は投資初心者で、3人に1人の割合です。現在の利用者数は22万人なので約8万人の投資初心者が利用していることになります。投資初心者の利用者にアンケートを取ったところ、87%の人がサービスに満足と回答されているそうです。このようにたくさんの方がウェルスナビで投資入門して運用を続けていますので、当ブログでもご説明したメリットとデメリットに納得した上であれば、利用を検討してみてはいかがでしょうか。

当ブログでの運用実績

当ブログで、約3年間ウェルスナビでの運用を行った実績を公開します。運用は100万円から開始して毎月5万円の積み立てを継続しています。リスク許容度は運用開始から現在まで4に設定しています。では早速ですが、運用実績は下記のグラフをご確認ください。

いかがでしょうか?

3年運用した結果として、+63万円(+22.75%)の利益が出ています。もちろん100%儲かる投資など有り得ませんので常にプラスだった訳ではありません。

気づいた方もいらっしゃると思いますが、グラフを見て頂くと大きな谷が出来ていることがわかります。これは当時ニュースでも話題になったコロナショックによる暴落のタイミングです。この時は本当に大変で、世の中の多くの投資家が悲鳴をあげていました。当ブログのウェルスナビの運用実績としては、ー30万円(ー15%)の損失まで落ち込みました。

コロナショックの大暴落の際、一番やってはいけなかったのは値下がりに狼狽して売却してしまうことです。もし、底値で売ってしまった場合、損失が確定するうえにその後の市場の回復相場からも置いて行かれることになります。一喜一憂せずに積立投資を続けることが正解と言えますが、ウェルスナビは全自動で積立ててくれるので感情に左右されずに続けることができました。

コロナショックのような暴落が起きた際は、投資なんてしなければ良かった、貯金だけしていれば良かったのにと思う人が殆どだと思います。しかし、結果として、当ブログでの運用実績の通り損切りせずに毎月5万の積立てを続けただけで60万以上の利益が出ています。このことから、全資産をただ貯金して眠らせておくよりも、コツコツと長期投資で資産運用することは非常に有益だと考えております。

まとめ

当記事では、ウェルスナビのメリットとデメリットの解説と、投資初心者におすすめしたい理由をご紹介しました。また、当ブログで3年間運用した結果についても報告しました。

この記事を読んでウェルスナビを使ってみようと思った方は是非チャレンジしてみてください。完全にお任せできるので楽ちんですよー!

また、当ブログではアーリーリタイアを目指すサラリーマンが、資産運用に関係するネタを中心に記事投稿を行っています。今回紹介したウェルスナビも資産運用の主力の1つです。その他には投資信託、持株会、確定拠出年金などもやっています。興味を持っていただいた方はウォッチして頂けると嬉しいです。

では、また次回の更新で。

コメント